В условиях укрепления и дальнейшего развития рыночных отношений в экономике быстроразвивающихся стран одной из важнейших задач совершенствования управления становится укрепление функции контроля, направленного на выявление и предупреждение неоправданных затрат и потерь. Этим определяется стремление сформировать такие системы внутреннего контроля, которые, с одной стороны, обеспечивают сбалансированность интересов всех видов контроля, с другой – не требуют дополнительных затрат, не будут тормозить и препятствовать обновлению и быстрому развитию бизнес-процессов и методов управления инновациями.

Контроль системы управления проектами по разработке интеллектуальной собственности и составляющими их бизнес-процессами позволяет установить, насколько успешно реализуется единая стратегия управления, формируются интегрированные системы управления, развивается организация. В интегрированной системе управления к задачам бизнес-контроля относятся:

- объективная и нейтральная проверка действенности элементов частных систем управления;

- использование в качестве эталона утвержденных нормативов;

- проверка действенности письменных инструкций относительно используемых технологий и методов работы и точности их соблюдения на практике;

- выявление недостатков в организации работ и выработка предложений по их устранению;

- мониторинг и контроль мероприятий по устранению выявленных нарушений[1].

Перечисленные положения соответствуют основным принципам модели контура управления производством и могут быть применены для организации.

Одним из факторов успеха развития системы контроля становится взаимодействие внутренних и внешних систем контроля.

Систему внутреннего контроля можно рассматривать и как объект контроля менеджмента, поскольку реализация функции контроля в решающей мере определяет качество внутрипроизводственной учетной информации (обратная информация) и, следовательно, своевременность регулирования и оперативной координации деятельности отдельных подразделений организации.

Контроль органически вплетается в любую функцию управления, формируя информацию, сигнализирующую о необходимости регулирования и корректировки (изменения, совершенствования и развития) отдельных элементов производственных процессов, отдельных бизнес-процессов или производственного процесса в целом. Такие же процедуры становятся неотъемлемыми для управления финансовыми ресурсами. В этом случае реализуется превентивность контроля, т. е. выявление возможных неблагоприятных отклонений.

Превентивность контроля в большой мере обеспечивается при его реализации на первых стадиях управленческого цикла – при целеполагании и выборе методов достижения стратегической цели (стадия целеполагания при определении миссии, философии, видения, стратегии) и программирования (обоснование институциональных программ, отдельных проектов, составление бизнес-планов). В данной ситуации контроль носит документарный характер и направлен на контроль полноты учета затрат и осторожность оценки эффекта, что в последующем позволяет минимизировать ошибки в обосновании финансовых результатов и ожидаемых результатов деятельности. Сам по себе контроль менеджмента связан прежде всего с функциональным контролем и документальным внутренним контролем, которые, во-первых, дают возможность выявить дублирование функций и документов, устранение которого позволяет снизить управленческие расходы, во-вторых, и это главное, обнаруживают те виды работ, которые не имеют четкого регламента и не закреплены за конкретными исполнителями, что может привести к существенным упущениям в системе управления и снижает качество и обоснованность управленческих решений.

При моделировании контрольных процедур, закрепленных за конкретными исполнителями, наиболее полно увязываются выбранные индикаторы планирования и оценки, выстраиваются программно-ориентированные базы данных для типовых управленческих решений. Так формируется система административного контроля, позволяющая оценить качество менеджмента.

Развитие и укрепление систем внутреннего контроля предполагают совершенствование и развитие его методов, чему способствует использование современных информационных технологий и программных продуктов. В настоящее время особое значение имеет развитие мониторинга как формы непрерывного наблюдения за использованием и движением ресурсов. Поступление и отток финансовых ресурсов определяются ритмами бизнес-процессов и подготовкой завершенного продукта, что обеспечивается поддержанием ритмичности и синхронности производственного и финансовых циклов, а для этого необходимы контроль и регулирование материально-вещественных и денежных потоков при их гармонизации. Контроль за ними может быть реализован как непрерывный оперативный мониторинг. Здесь стоит вспомнить опыт организации контроля за загрузкой основных фондов, движением материальных ресурсов, который был характерен для предприятий в централизованной системе управления экономикой.

При выборе вариантов управленческих решений большое значение для повышения результативности контроля на первых стадиях управленческого цикла имеет широкое использование экспертных оценок, что особенно важно в условиях инновационного развития, поскольку количественная оценка и расчет эффективности высокоинновационных проектов весьма затруднительны и не могут быть точными. В данном случае преобладает качественная оценка – как потребности в ресурсах (в том числе выделяемых государством), так и предполагаемой эффективности их использования. В связи с этим экспертные оценки становятся, по существу, основными, но их результативность может быть достигнута подбором высококвалифицированных экспертов и поэтапным проведением экспертизы при выделении ключевых этапов разработки проектов (техническое задание, экспертный проект, рыночный проект, этап реализации). Это позволяет определить наиболее эффективные решения при многовариантном подходе к выбору и снизить непроизводительные расходы на их разработку.

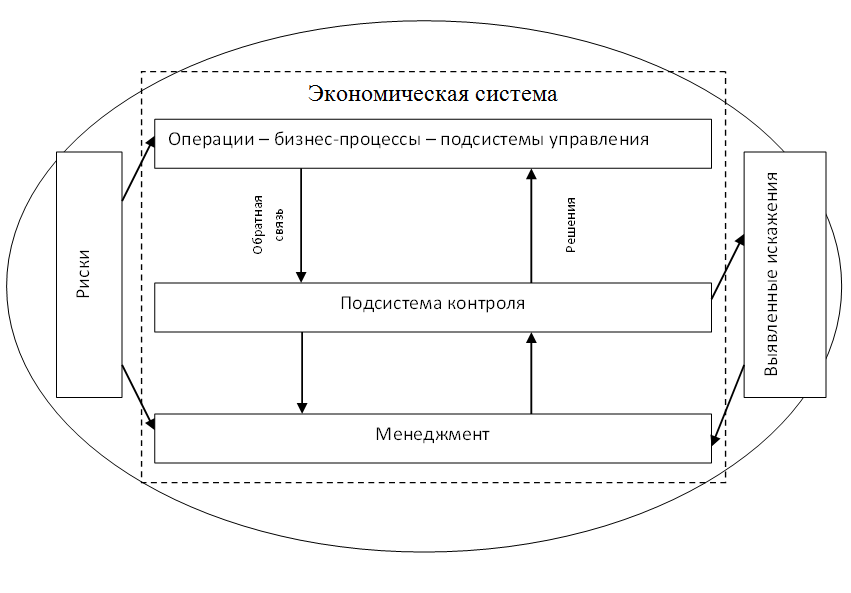

Расширение границ контроля и направленность внимания менеджмента на стратегию развития обеспечивают возможность «повернуть» контроль за воспроизводственным процессом от прошлого к будущему, т. е. от оценки результатов деятельности организации к контролю за условиями, обеспечивающими решение поставленных задач в определенные сроки и при запланированном расходе ресурсов. Это позволяет ориентироваться на создание риск-ориентированной сквозной системы внутреннего контроля организации (см. рисунок).

Для обеспечения экономичности системы внутреннего контроля важно определить его структуру, в частности, четко зафиксировать, какие самостоятельные контрольные службы формируются в организации и ее подразделениях, какие функции контроля становятся внутренним элементом других процессов. Последнее направление обеспечивает высокую экономичность решений. Так, в ряде научных работ ставится вопрос о включении контрольных функций в учетный процесс; контрольная функция обеспечивается специальными приборами, вмонтированными в оборудование (контроль за точностью состава кормов или исходного набора материалов); контрольные функции включаются в процедуры обоснования управленческих решений разного вида и т. п.

Контроль фактической эффективности использования выделяемых бюджетных средств должен осуществляться на различных уровнях – от менеджеров инновационных проектов до курирующего министерства.

Контроль системы управления инновационными проектами и составляющими их бизнес-процессами позволяет установить, насколько успешно реализуется единая стратегия управления, формируются интегрированные системы управления, развивается организация.

Процедура контроля начинается с постановки целей и задач проверки (плана), планирования ее проведения (разработки программы). Постановку целей контроля следует определять с учетом характера бизнес-процессов, связанных с реализацией проекта и эксплуатацией созданных инновационных комплексов по производству продукции.

Процесс создания инновационных разработок достаточно продолжителен во времени, и в итоге не все они находят применение.

Согласно законодательству возникновение объекта интеллектуальной собственности – это возникновение правоотношений, связанных с этим объектом, т. е. соответствующее оформление правоустанавливающих документов на данный объект.

Этап коммерциализации связан с наличием рынка объектов интеллектуальной собственности. Продажа технологии может происходить различными путями: в виде продажи патента, ноу-хау, передачи лицензии, организации научно-технического проекта или др. Как правило, разработчики должны пройти следующие этапы: патентные исследования; придание разработке товарного вида; маркетинговые исследования; реклама; заключение контракта; сопровождение переданной разработки.

Перечисленные этапы не всегда могут быть организованы специалистами, осуществляющими создание объекта. В этом случае целесообразно проведение технологического внутреннего контроля, который может осуществляться как внешними аудиторскими организациями, так и службой внутреннего контроля.

Для эффективной коммерциализации научных разработок необходимы создание стратегии предприятия и оценка потенциально реализуемых объектов интеллектуальной собственности.

Основной целью технологического внутреннего контроля является выявление:

- новых технологий, обладающих коммерческим потенциалом;

- новых возможностей для коммерческой реализации результатов научно-технической деятельности организации;

- навыков, знания, опыта и оборудования (приборов, техники и т. п.), которыми располагает организация, и определение наиболее перспективных путей их коммерческой реализации.

Результаты технологического внутреннего контроля должны служить основой дальнейшей деятельности предприятия (организации), т. е. на их базе должна быть разработана технологическая стратегия предприятия.

В качестве основы при разработке методики технологического внутреннего контроля предлагается использовать классификацию объектов интеллектуальной собственности – с учетом сегментов рынков, для которых они предназначены. Рассмотрим подробно методику проведения технологического внутреннего контроля селекционных достижений в части разработок, относящихся к промышленному птицеводству.

В силу специфичности знаний, которые используются при проведении технологического внутреннего контроля в организациях АПК, следует выделить основные этапы контроля.

На предварительном этапе необходимо выявить перспективные к коммерциализации разработки, следовательно, можно говорить о стратегических методах оценки указанных проектов, в основе которой будет лежать SWOT-анализ проектов, сотрудников, участвующих в разработке, и предприятий – потенциальных приобретателей.

Для предприятий, занимающихся селекционными достижениями в птицеводстве, внешняя и внутренняя среды неоднородны, так как результатом разработки является выведение нового кросса птицы, имеющего определенные показатели жизнестойкости, яйценоскости и т. п.

После определения технических характеристик разработок, которые ведет организация, необходимо провести диагностику ее внешней среды. Такая диагностика, выполненная на уровне высшего руководства компании, не только позволяет избежать дублирования в работе, но и способствует тому, что стратегические решения на всех уровнях организации принимаются на основе одинакового видения внешнего мира. Даже если при анализе внешней среды допущены ошибки, единство направленности действий уменьшает шансы появления абсолютно противоположных стратегических решений, принимаемых различными подразделениями организации.

Внутренний стратегический анализ должен проводиться на уровне, осуществляющем контроль над ресурсами компании и реально принимающим решения об их эффективном использовании.

Основная цель диагностики текущей ситуации заключается в выявлении ограничений и возможностей, которые необходимо принимать во внимание при планировании будущего. Требуется информация о текущем моменте и вероятностных изменениях за период, обозначенный горизонтом планирования. Тем не менее ретроспективный анализ может послужить основой для оценки вероятности будущих событий. Так же важно, чтобы диагностика текущей ситуации проводилась в контексте относительных показателей.

После анализа внешней и внутренней среды организации внутренние контролеры должны определить критерии оценки научных проектов (см. таблицу).

Вторым этапом является анкетирование сотрудников, участвующих в разработке селекционных достижений. В результате обработки и анализа информации, полученной в ходе анкетирования, определяются специалисты, которые могут быть привлечены в качестве экспертов со стороны организации.

На заключительном этапе технологического внутреннего контроля проводится исследование потенциальных возможностей коммерциализации проекта (анализ клиентской базы – потребителей селекционных разработок), выполняется построение моделей пессимистического и оптимистического развития событий.

По результатам внутреннего контроля выдается заключение с указанием разработок, подлежащих коммерциализации, а также бесперспективных направлений.

При оформлении РИД необходим строгий контроль расходов организации. Создание новых инновационных продуктов – процесс наукоемкий, требующий привлечения специалистов с высоким уровнем подготовки. Целевое использование отведенных для проекта средств в соответствии с заключенными договорами должно контролироваться на всех этапах создания продукта.

Таким образом, предложенные подходы позволяют создать систему внутреннего контроля для управления проектами по созданию объектов интеллектуальной собственности в агропромышленном комплексе.

[1] Биннер Х. Управление организациями и производством: от функционального менеджмента к процессному / Пер. с нем. М.: Альпина Паблишерз, 2010. С. 272.